Caro bollette energia: non è solo colpa della guerra.

Remo Valsecchi, esperto di servizi pubblici essenziali e amico di UPper, con questo contributo, entra nel vivo del dibattito avviato dalla proposta del governo di tassare gli extra profitti per ridurre il maggior costo per famiglie e imprese causato dal caro energia.

L’articolo è stato pubblicato su Altrɘconomia del 23 giugno 2022, con il titolo: Tassare gli extra-profitti serve a poco se non si tocca il sistema che li garantisce.

Il Governo Draghi ha introdotto la tassazione dei cosiddetti “extra-profitti” per ridurre il maggior costo per famiglie e imprese causato dal caro energia, in particolare dal gas che coinvolge anche l’energia elettrica (prodotta per il 49% con il gas).

Un provvedimento utile ma non sufficiente e, soprattutto, non risolutivo. Vediamo perché.

L’Autorità di regolazione per energia reti e ambiente (Arera), nel “Monitoraggio dei contratti di approvvigionamento del gas naturale” reso pubblico il 13 giugno scorso e ripreso da larga parte della stampa, “ritiene opportuno che una parte del gettito derivante dai provvedimenti fiscali a carico delle aziende del settore sia destinato ai clienti finali che ne hanno sostenuto l’onere”. Arera, piuttosto che esprimere opinioni, che non rientra nelle sue funzioni, dovrebbe semmai comprendere le cause delle distorsioni e individuare le modalità per rimuoverle.

Non è infatti una soluzione tassare gli extra-profitti l’anno successivo alla loro realizzazione perché nel frattempo le imprese soffrono e, magari, chiudono e il potere di acquisto dei salari si riduce. Subito, non l’anno dopo.

Come spiega Arera nel citato “monitoraggio”, e come si rileva dai bilanci dei maggiori gestori, a parte la produzione nazionale, che vale tra i tre e i quattro miliardi di metri cubi annui, negli ultimi due anni il 5% medio del totale, l’approvvigionamento avviene con l’importazione in modo continuativo e con contratti pluriennali indicizzati all’andamento dei prezzi al barile del petrolio (Brent). L’Autorità, però, con la motivazione che “nei contratti pluriennali di importazione di gas naturale, in particolare nei casi in cui le formule di aggiornamento automatico dei prezzi non prevedono un’indicizzazione ai prezzi del mercato all’ingrosso del gas naturale (è il caso, per esempio, dei prezzi indicizzati al Brent)” e che “in tali casi l’operatore acquirente è esposto al rischio che si generi un differenziale tra i prezzi del mercato (su cui potrà vendere il gas acquistato) e il prezzo di acquisto previsto dal contratto”, opta per il prezzo del mercato all’ingrosso, il TTF, con la soddisfazione di qualcuno ma non dell’utenza, che si ritrova un costo praticamente raddoppiato rispetto a quello che dovrebbe essere nella realtà.

Il mercato all’ingrosso, quello individuato da Arera, è un “non mercato”, cioè un mercato finanziario, per operazioni spot, operazioni di acquisto e vendita in tempi brevi, da un giorno al massimo di tre mesi. Il TTF Dutch, Title transfer facility, quello dei Paesi Bassi, è il principale riferimento ma non ha alcun riscontro reale con l’importazione o con la produzione. In Italia si chiama PSV che significa, non a caso, “Punto di scambio virtuale”.

Sono i “futures”, strumenti di investimento e speculazione finanziaria, generalmente riferita a merci, che creano in modo artificioso scambi commerciali in realtà estranei e aggiuntivi alla filiera, cioè al percorso del gas naturale dall’immissione nella rete all’utente.

I prezzi non indicizzati ai mercati TTF o PSV, quelli che Arera chiama “prezzi indicizzati al Brent”, sono quelli previsti per consegne programmate, continuative e regolate da contratti che possono avere una durata anche ultra-ventennale e che, attualmente, dai dati forniti da Arera, riguardano un importazione annuale di oltre 70 miliardi di metri cubi, ossia il totale del gas naturale importato.

Se il totale di gas naturale è pagato dagli importatori ai prezzi indicizzati al Brent, che, quindi, è il costo reale, perché l’indice per la determinazione del costo dell’utente finale è quello dei mercati TTF o PSV, che sino al maggio scorso era il doppio di quello pagato ed oggi è tendenzialmente in rialzo?

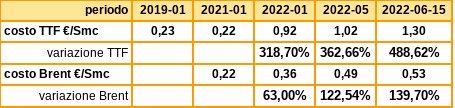

La tabella di seguito chiarisce questa differenza con l’indicazione, nelle due ultime righe, dell’andamento del prezzo contrattuale, indicizzato Brent, con un prezzo gennaio 2021 di 0,22 euro/Smc (Standard metro cubo, il parametro per la misurazione del gas, cioè l’indice dei consumi indicati in bolletta). Questo è cresciuto al maggio 2022 sino a 0,49 euro, con una variazione del 122,54%, mentre, nelle prime due righe, applicando i criteri di Arera, irreali, l’iniziale 0,22 diventa 1,02 euro con un aumento del 362,66%, cioè 4,66 volte il prezzo del gennaio 2021.

Tradotto: per garantire l’operatore acquirente, l’Autorità inverte il senso delle cose e aumenta il costo di riferimento, quello pagato, assumendo quello del mercato all’ingrosso, finanziario, ossia un costo virtuale e irreale.

Se i prezzi del gas, quelli TTF o PSV, dovessero continuare con la speculazione di questi giorni, estranea e indipendente alla riduzione di fornitura dalla Russia, causa di altri problemi, l’effetto sarà quello dell’ultima colonna, ossia la situazione al 15 giugno con il prezzo pagato dagli importatori (Brent) che sale a 0,53 euro/Smc, mentre quello virtuale, cioè quello che gli utenti pagano, salirà a 1,30 euro, ossia dal doppio del maggio scorso a due volte e mezza.

L’indice Brent è pure un “future” con tutte le negatività e limiti dello strumento ma con una fluttuazione inferiore, sul quale, come per tutti i future una riflessione deve essere fatta. Le materie prime sono in forte rialzo perché la maggior parte è quotata nei mercati finanziari creando un prezzo del mercato all’ingrosso irreale, e gli effetti li vediamo tutti.

Certo, la guerra Russia-Ucraina contribuisce al rialzo dei prezzi ma non quelli del gas naturale. Quelli attuali sono in continuo aumento perché gli operatori finanziari, speculatori, approfittano della crisi geopolitica per aumentare i profitti con manovre che è semplice realizzare: è sufficiente aumentare, magari artatamente, la domanda o diminuire l’offerta. Gli operatori che possono fare queste manovre non sono molti ma sono quelli che monopolizzano e governano il mercato del gas. E la politica dov’è?

L’anno prossimo, però, una nuova tassazione degli extra-profitti, limitata al 25% della differenza, sarà, in parte, ridistribuita agli utenti con meccanismi in corso di definizione da parte di Arera. Il punto è che gli operatori hanno già trasferito la tassazione del 2021 sui consumi 2022, questa è l’unica logica degli aumenti in corso e questo sarà quello che accadrà il prossimo anno. La tassazione degli extra-profitti diventerà unicamente un maggior costo per gli utenti, famiglie e imprese.

Le imposte, secondo le tecniche aziendalistiche di formazione dei prezzi al consumo, vengono trasferite al consumatore finale e diventano un maggior costo. Questo non avviene per le imprese soggette alla concorrenza e al mercato, condizionate dalla competizione con altre imprese, ma è garantito nelle attività regolate da un’Autorità, come nell’erogazione dei servizi pubblici, dove la concorrenza ed il mercato sono solo parole.

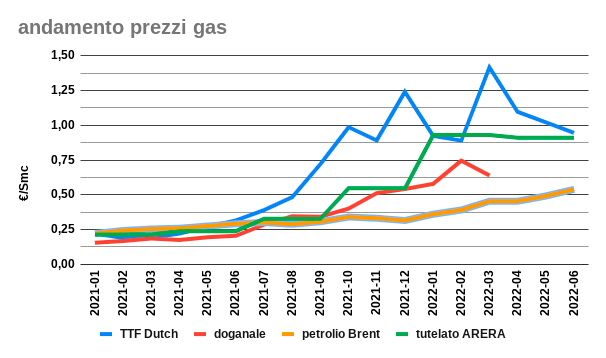

Il grafico di seguito mostra l’andamento del prezzo del gas, diciamo all’ingrosso, intendendo cessione e acquisti, sia reali sia virtuali, tra operatori prima di arrivare all’utenza. Conferma le anomale differenze tra i prezzi e il loro utilizzo.

La linea blu indica l’andamento medio mensile del mercato TTF dei Paesi Bassi, quello che Arera chiama “all’ingrosso” ma che tale non è, con una maggiore fluttuazione e picchi di prezzo più accentuati, anche nei singoli giorni non evidenziati in un andamento medio mensile. Ad esempio il 7 febbraio 2022 il prezzo TTF è stato di 227,2 euro/MWh pari a 2,45 euro/Smc, cioè 11 volte l’indice base del grafico, ossia un aumento superiore al 1.000%. Siccome quando qualcuno guadagna c’è qualcun altro che perde, a perdere saranno sempre gli utenti.

La linea rossa e quella arancione potrebbero rappresentare il costo reale del gas naturale allo snodo di immissione nazionale che generalmente si trova nei pressi del confine nazionale. La linea rossa, la “doganale”, è data dai quantitativi importati (fonte ministero della Transizione ecologica) e dai valori della dichiarazione di importazione doganale (fonte Istat, Statistiche del commercio estero), e varia in aumento rispetto a quella arancione, quella del prezzo contrattuale di acquisto dal produttore estero e indicizzata in base all’andamento del costo del petrolio (Brent), perché è probabile che una parte sia ceduta dall’importatore a un grossista, con sovrapprezzo, prima dell’immissione nella rete nazionale.

La causa dell’aumento è dunque di sistema per una eccessiva, quanto non necessaria, frammentazione della filiera tra l’importazione e la consegna all’utente finale. La linea verde, il Pfor Arera, è il prezzo fissato da Arera trimestralmente per il mercato tutelato, cioè per la parte del mercato domestico che ha scelto di non optare per il mercato libero, affidandosi all’Autorità, tra le cui funzioni c’è appunto la tutela dell’utenza. Eppure l’Autorità pare voler tutelare, come abbiamo visto e come dichiara lei stessa, gli operatori e non invece l’utenza.

Il prezzo per il mercato tutelato quantificato da Areara non è il prezzo all’ingrosso ma il costo delle materie prime per il consumatore finale, qui inserito per evidenziare che non si discosta molto dal costo spot o finanziario, il TTF, perché, per tutelare l’operatore acquirente, assume come riferimento proprio il costo TTF. Per fortuna il prezzo medio mensile TTF è quello del secondo mese del trimestre precedente, fosse stato quello finale del trimestre, l’aumento delle bollette sarebbe stato molto più elevato. Auguriamoci che non diventi il terzo o che le speculazioni non comincino a far lievitare i prezzi del secondo mese.

Il mercato tutelato termina, salvo proroghe, il 31 dicembre 2023 e c’è ancora parecchio tempo per far guadagnare gli operatori sulla pelle degli utenti più deboli o che non hanno capacità di trattativa o non si fidano del mercato libero. Mercato libero che, attualmente, ha prezzi all’utente superiori al mercato tutelato.

Il 6 giugno scorso l’Autorità garante della concorrenza e del mercato (Antitrust) ha sospeso un operatore, Facile Energy, da “ogni azione diretta ad attivare contratti di fornitura di energia elettrica e gas mediante teleselling, in assenza di una corrispondente manifestazione di volontà del consumatore ovvero a seguito di informazioni ingannevoli, omissioni informative e indebiti condizionamenti”. L’incertezza ad affidarsi al mercato libero è giustificata ma se l’Autorità non tutela l’utente, a che cosa serve?

Se la tassazione degli extra-profitti non risolve i problemi, specialmente quelli di carattere sociale ed economico, l’unica soluzione efficace è eliminarli, così come i profitti che sono contrari agli interessi della comunità.

Arera nel suo monitoraggio evidenzia inoltre che “La determinazione delle condizioni economiche del servizio di tutela viene quindi effettuata in modo tale da trasferire ai clienti domestici il corretto segnale di prezzo relativo ai diversi segmenti della filiera (approvvigionamento, trasporto commercializzazione), che riflette i costi sostenuti da un venditore al dettaglio efficiente per il servizio”.

Stendiamo un velo pietoso sul fatto che la determinazione delle condizioni economiche debba trasferire il “corretto segnale di prezzo” ai clienti domestici: non compete all’Autorità rendere consapevoli gli utenti, la legge istitutiva prevede che, attraverso il sistema tariffario, l’Autorità debba “armonizzare gli obiettivi economico-finanziari dei soggetti esercenti il servizio con gli obiettivi generali di carattere sociale, di tutela ambientale e di uso efficiente delle risorse”. Voler trasmettere il corretto segnale di un prezzo, che va oltre l’armonizzazione indicata, nel solo interesse degli operatori, assomiglia solo a un “inganno”.

Qual è la ragione che porta Arera a trasferire il corretto segnale di prezzo e non il corretto prezzo? Forse la consapevolezza che il prezzo non è corretto? Perché l’Autorità non trasmette il segnale di una non corretta e inutile struttura che produce solo costi?

I diversi segmenti della filiera dovrebbero essere, ma non sono, quelli che Arera ha delineato pur disponendo di tutti i dati ed elementi per rilevarlo e inviare un corretto segnale al Parlamento, come prevede la legge istitutiva (con la trasmissione di relazioni e monitoraggi dove le criticità strutturali in realtà non sono mai evidenziate).

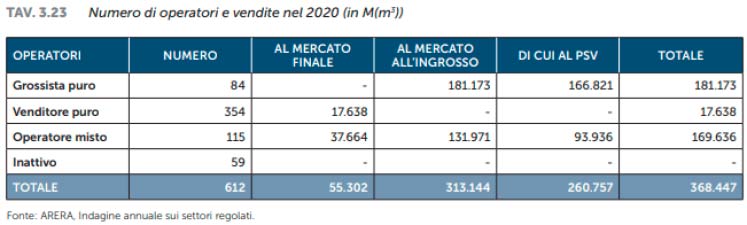

La tabella, estratta dalla relazione annuale di Arera inviata al Parlamento il 21 settembre 2021, avrebbe dovuto allertare il Parlamento, in una fase, peraltro, in cui il “caro energia” stava diventando il principale problema socio economico del Paese.

I segmenti della filiera non sono “approvvigionamento, il trasporto e la commercializzazione”, dovrebbero essere questi ma la tabella lo smentisce. I numeri descrivono un’altra situazione.

Il primo segmento è l’approvvigionamento, ossia produzione e importazione, non ci sono altre fonti, il totale degli Smc di gas immesso nella rete nazionale ed il totale destinato ai consumi, secondo i dati del ministero della Transizione ecologica, sono perfettamente identici. Il produttore nazionale è uno solo, Eni, mentre gli importatori, sempre secondo Arera, sono una ventina di cui sei importano l’89,05% e gli altri importano volumi inferiore al miliardo di Smc e potrebbero essere operatori spot.

La tabella di Arera evidenzia che i grossisti, quelli che vendono all’operatore al dettaglio, sono 199, 84 grossisti puri e 115 operatori misti, 170 in più rispetto a quelli catalogati come importatori o produttori nazionali. Chi sono, che cosa fanno e che cosa vendono? Quanto incidono sul prezzo finale all’utente?

Non è possibile che volumi importati o prodotti per 70 miliardi di metri cubi e consumati nella stessa quantità, diventino 368,477 miliardi di metri cubi, ultima colonna della tabella Arera, scambiati senza una ragione, salvo la speculazione, non esistendo attività intermedie tra importazione e consumo oltre il trasporto e la distribuzione che non incidono sul costo perché addebitate in bolletta separatamente dal costo del gas.

Purtroppo è possibile se l’Autorità che dovrebbe vigilare non lo fa e, sembra, non si renda conto della dicotomia che si è creata tra interessi generali e interessi particolari.

La questione è ancora più sorprendente e inquietante se si considera che gli scambi, probabilmente virtuali, sono cinque volte, di cui quattro inutili anche se agli utenti costano. Inquietante è anche il fatto che a questi scambi virtuali contribuisce anche una società controllata dal ministero dell’Economia e delle Finanze, Gestore dei mercati energetici Spa (Gme), che nel 2021 ha scambiato 12 miliardi di metri cubi con un margine operativo di 2,6 milioni di euro che, ovviamente, hanno contribuito all’aumento delle bollette (fonte Gme).

A tutto questo aggiungiamo anche il numero di 469 venditori al dettaglio, una frammentazioni incredibile che genera solo costi e disservizi, magari come quella ipotizzata di Facile Energy, i cui utenti, quelli che hanno fatto ricorso all’Antitrust, per la maggior parte persone anziane raggirate, hanno chiamato “truffa”.

Tanto per non smentire il totale disinteresse per i cittadini, nella bolletta sono inserite, oltre al costo delle materie prima e dei trasporti, le quote fissa extra consumi, oneri generali di sistema, un’imposizione fiscale cui è stato cambiato il nome per occultare la violazione del principio costituzionale della capacità contributiva, gli oneri erariali composti da accise e Iva.

Quando vengono tassate le rendite finanziarie, per evitare la duplicazione d’imposta, cioè il pagamento di un’imposta su un’altra, viene concesso un credito d’imposta. Ad esempio una società finanziaria paga un’imposta dell’1,2% sui dividendi che percepisce invece del 24%. Qualcuno si chiederà che cosa c’entra con il costo del gas naturale? Nulla, serve solo per evidenziare che i principi sacrosanti, come quello di evitare duplicazioni di imposta, non valgono per tutti, dipende da chi sono i soggetti interessati. Nelle tariffe del gas naturale, ma anche dell’elettricità, della benzina, come nel prezzo della birra, una bevanda di largo consumo, c’è un’imposta, già odiosa per la sua natura, sulla quale si applica anche l’Iva e, quindi una duplicazione di imposta, in questo caso non importa la violazione del principio forse confidando sul fatto che i consumatori o utenti non se ne accorgono. La negazione di un principio che, per il solo gas naturale, alle utenze, ossia ai cittadini, è costata 1,3 miliardi di euro nel 2021 e 2 miliardi nel 2020.

Qualcuno dirà che il gas, come gli altri prodotti assoggettati ad accise, non è tutto destinato al consumo domestico. Vero ma come è ovvio e normale, le imprese trasferiranno il costo delle accise sui beni di consumo ai quali applicherà anche l’Iva, tutti i costi, propri ed impropri, sono sempre un onere per gli ultimi, siano essi la parte finale delle filiera o i più deboli socialmente.

Il costo per una famiglia con un consumo di 1.400 Smc/annui nel mercato tutelato, passa da 918,3 euro del 2020 a 1.115,2 euro, con un aumento del 21,44%, e a 1.916,3 euro del 2022, sempre che il prezzo del gas e l’Iva non aumentino, con un ulteriore 71,8% e dal 2020 del 108,7%, cioè più del doppio, ai quali dobbiamo aggiungere quelli dell’elettricità, della benzina e i maggiori costi delle imprese che, per la loro sopravvivenza, saranno trasferiti sui beni e sui servizi consumati dai cittadini.

Affermare che la povertà aumenta, che la situazione socio-economica del Paese è a rischio, e, nello stesso tempo, che l’equilibrio economico degli operatori di settore, cioè il profitto, deve essere garantito, come fa Arera, è solo ipocrisia. Speriamo non si avveri la profezia di Nick Hanauer, imprenditore e finanziere multimiliardario americano, che rivolgendosi ai suoi colleghi miliardari ventilò l’ipotesi dell’arrivo dei forconi se non fosse stata affrontata la questione della crescente disuguaglianza sociale.

Esiste la soluzione al problema, serve solo la volontà politica: occorre semplificare la filiera del servizio ed escludere coloro che non sono funzionali direttamente al servizio in modo che gli scambi siano corrispondenti ai volumi importati e prodotti, con la limitazione delle importazioni a quelle regolate da rapporti contrattuali di durata ultra-annuale, con la semplificazione del segmento finale della filiera e il divieto degli scambi successivi all’importazione e non parte della filiera.

È una limitazione alla libera iniziativa privata economica sancita dall’articolo 41 della Costituzione? No, è l’applicazione del secondo comma dello stesso articolo perché l’attuale sistema è in contrasto con l’utilità sociale o tale da recare danno alla salute, all’ambiente, alla sicurezza, alla libertà, alla dignità umana.

Anche la concentrazione della produzione nazionale e dell’importazione di gas naturale in un unico operatore pubblico avrebbe una legittimazione nell’articolo 43 della Costituzione perché servizio strategico con varie ripercussioni, tra le quali anche la dipendenza da Paesi con regimi autocratici o, eufemisticamente, instabili.

Replicare la nazionalizzazione del 1962 della produzione dell’energia elettrica, con le stesse motivazioni, è un atto politico lungimirante. L’attuale è il sistema del giorno per giorno a favore degli interessi particolari dei pochi che non è compatibile con la crescita sociale ed economica di tutto il Paese.

È una scelta in contrasto con la concorrenza ed il mercato? No. Quella attuale è una mistificazione della concorrenza e del mercato e crea posizioni quasi monopolistiche e, comunque, dominanti. È un sistema neoliberista dove lo Stato, escluso dalla sua funzione regolatrice, grazie a un’Autorità dai comportamenti incomprensibili, subisce le scelte di operatori che, nei settori dell’energia, sono gli oligarchi nostrani.